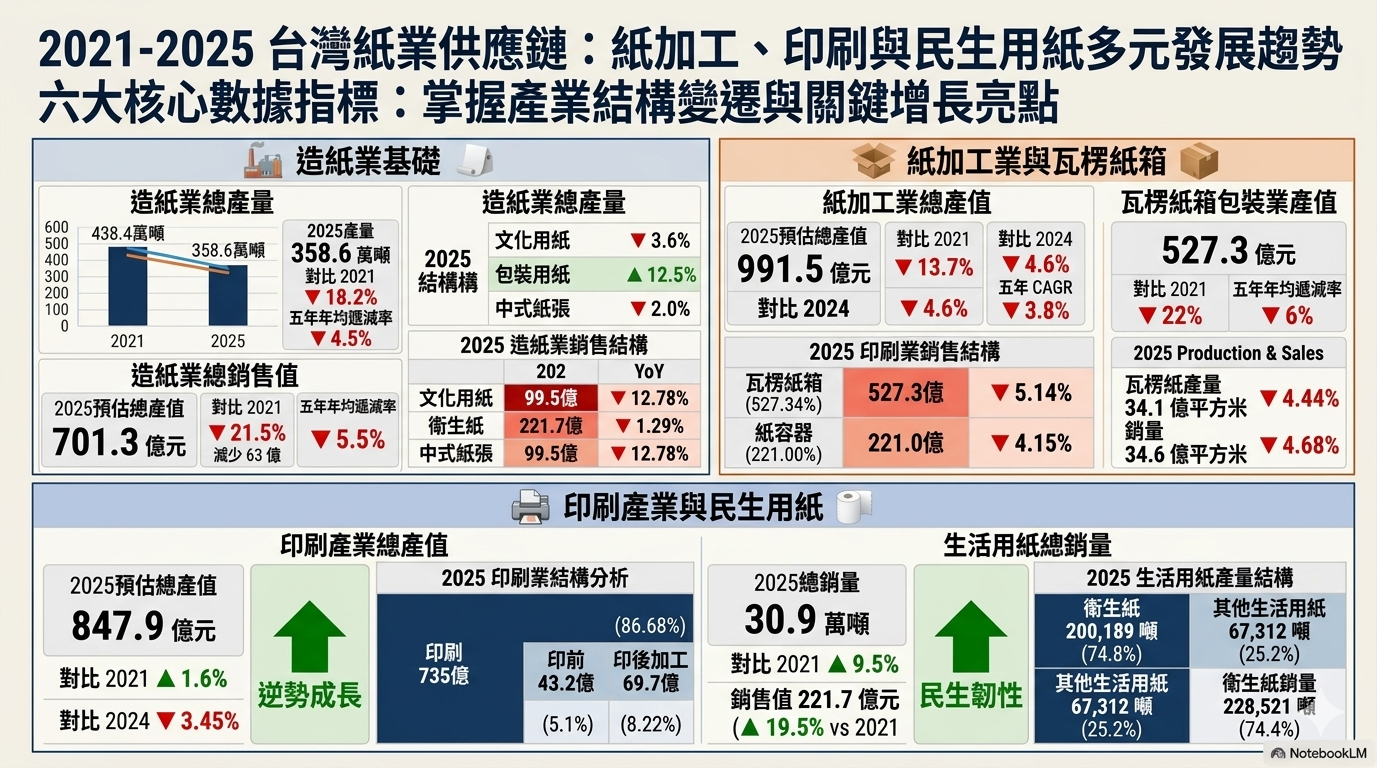

台灣造紙業持續收縮 結構轉向包裝與功能材料

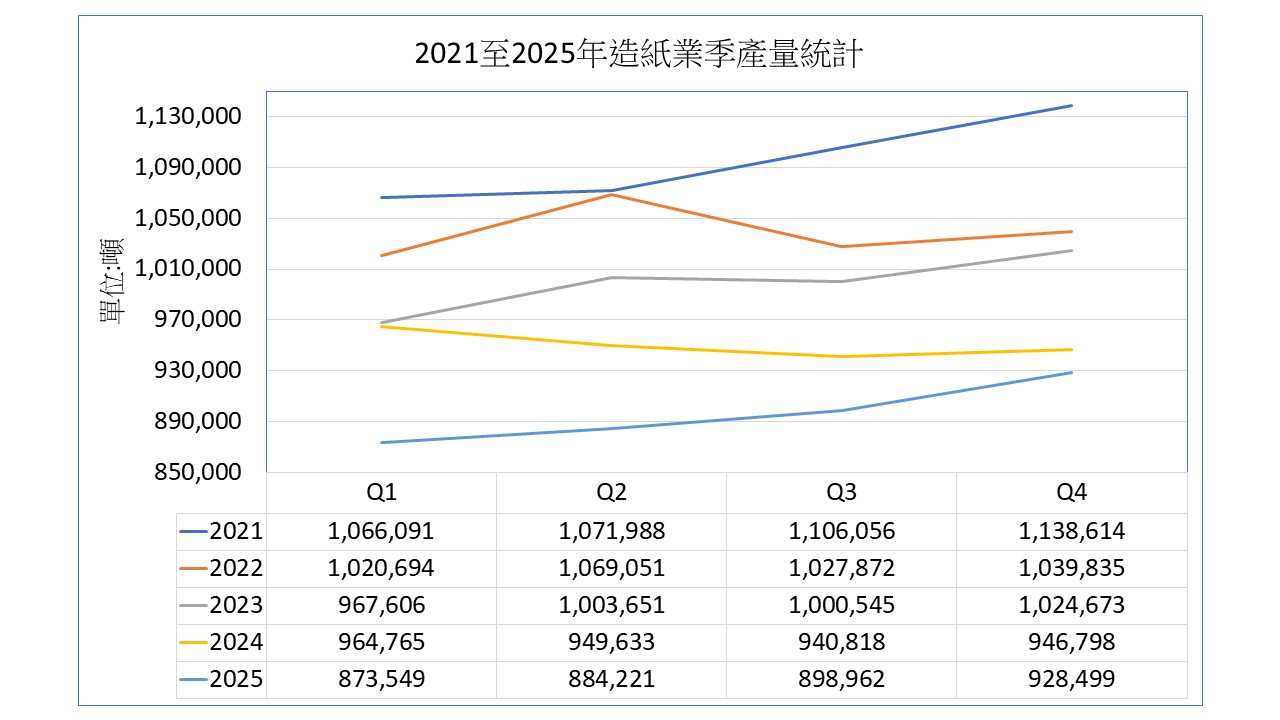

依經濟部產銷統計,2025年造紙業產量約358.6萬噸,較2024年減約21.7萬噸(約-5.7%),但較2021年減約79.8萬噸(約-18.2%),5年的年均遞減率約4.5%。另2025年紙及紙板銷售量約364.7萬噸,較2024年減約5%,其中內銷量約241.2萬噸,較2024年減約3.56%,外銷量約123.5萬噸,較2024年減約7.64%。

2025年造紙業的生產結構,文化用紙約326,689噸,較2024年減約3.6%,包裝用紙生產量41,182噸,較2024年增約12.5%,中式紙張生產量約4,797噸,較2024年減約2.0%,紙板生產量約2,945,062噸,較2024年減約6.5%,生活用紙產量約267,501噸,較2024年減約0.25%,若比較2021年資料,5年來,文化用紙生產量減約12.4%,包裝用紙產量減約4%,中式紙產量減約21.7%,紙板減約19.9%,生活用紙產量減約6%。

整體而言,台灣造紙產業正處於持續收縮與結構調整並行的階段:傳統文化用紙與紙板需求走弱,包裝用紙則展現短期成長動能,但尚不足以扭轉長期下行趨勢。產業重心正逐步由傳統紙品,轉向包裝與功能性應用市場。

如需更完整的產業分析或進一步數據解讀,歡迎與我們聯繫。

...