將數據重新計算回 2019 年,AAP 發布了 2023 年 StatShot 年度報告,較 2022 年下降了 0.8%。

美國出版商協會(AAP)在今天(8 月 22 日)發布的 StatShot 2023 年年度報告 中報告稱,美國出版業的圖書和課程材料收入為 299 億美元印刷版和數位版的銷售額超過去年報告的281 億美元。該組織表示,這「與 2022 年最終公佈的數字相比,略有下降 0.8%」。

相比疫情前2019 年記錄的 282 億美元總額增長了 6.1% 。這些數字的背後是過去五年的數字變化。

美國出版商協會 (AAP) 現在委託同一家名為 Industry Insights 的公司來編制年度報告和月度報告的數據。

正如該公司所說,Industry Insights 分析了廣泛的資料來源,包括美國人口普查資料、直接調查回應、AAP 的歷史StatShot 調查資料和報告、Bowker 的印刷圖書資料集、Circana 的BookScan 工具、自助出版和數位出版趨勢、政府經濟數據以及與美國出版業和個人出版商相關的各種公開文章和資訊來源。

根據這項分析,Industry Insight 計算出先前的產業預測被低估了。

資料來源:美國出版商協會 (AAP),2024 年 8 月 21 日

「因此,Industry Insights 重新計算了行業估計,導致除 2021 年外,每年的數字都較高。行業估計的結果在 95% 的置信度下準確,誤差範圍為正負 6 至10 個百分點。”

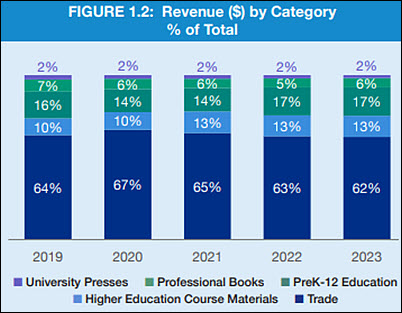

在右側,您可以看到按類別劃分的各州五年的行業收入,由行業洞察重新計算。

...